こんにちは!HRマネジメント編集部です。

物価高騰や少子化対策、年収の壁対策などの議論が進むなか、「給付付き税額控除」という制度が注目を集めています。

ニュースやSNSで見聞きしたことはあっても、

- ・給付付き税額控除とはどのような制度なのか

- ・定額減税とは何が違うのか

- ・いつから導入されるのか

- ・働く人や企業にどのような影響があるのか

よく分からないという方も多いのではないでしょうか。

給付付き税額控除は、税金を軽減するだけでなく、所得が少ない人にも現金給付という形で支援を届けられる仕組みとして議論されています。低所得者支援や子育て世帯支援、さらには年収の壁問題の解消につながる制度として期待される一方、制度設計や実務面にはさまざまな課題もあります。

この記事では、給付付き税額控除の基本的な仕組みから、2026年現在の議論状況、メリット・デメリット、企業への影響までをわかりやすく解説します。

給付付き税額控除とは?仕組みをわかりやすく解説

給付付き税額控除とは、簡単に言えば「税金の控除(減税)」と「現金の給付」をセットにした新しい社会保障制度です。

基本的な仕組み:本来国に納めるべき税金から一定額を直接差し引き(減税)、もし税金から引ききれなかった場合は、その「差額分」を個人の公金受取口座へ現金で振り込む(給付)というハイブリッドな仕組みです。

目的と特徴:所得が低く、そもそも税金をあまり払っていない「非課税世帯」や低所得者層にも、確実かつ公平に経済支援を届けることを最大の目的としています。

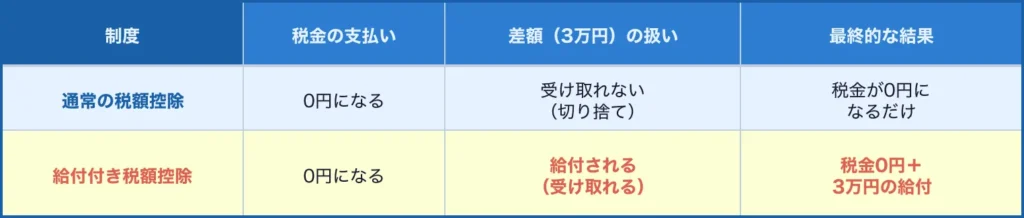

通常の税額控除と給付付き税額控除の違い

(例:本来納める所得税が2万円、税額控除額が5万円の場合)

なぜ注目されている?4つの社会背景

給付付き税額控除が注目される背景には、いくつかの社会課題があります。

- ①物価上昇による家計負担の増加

近年は食料品や光熱費などの価格上昇が続いており、多くの家庭で生活費の負担が増加しています。 - ②少子化対策

子育て世帯への経済的支援を強化する必要性が高まっています。 - ③所得格差への対応

所得の少ない世帯ほど支援が届きにくい現行制度の課題を補う仕組みとして期待されています。 - ④年収の壁問題

働く時間を増やすと社会保険料や税負担によって手取りが思うように増えない「年収の壁」問題への対策としても議論されています。

そのため現在は、税額控除と給付を完全に組み合わせた制度ではなく、まずは給付を中心とした支援制度から段階的に導入する案も議論されています。 ただし、制度内容や導入時期は正式に決定しておらず、今後の議論によって変更される可能性があります。

2026年現在の議論状況

給付付き税額控除については、政府や有識者による検討が続いています。

動きがあったのは2026年7月16日。

超党派の社会保障国民会議の実務者会議で、給付付き税額控除を2029年度に本格導入することで合意しました。

議長を務める自民党・小野寺五典税制調査会長は、これまで支援が届きにくかった世帯を支える枠組みが実現に近づいたとして「大変意義深い」と述べています。

取りまとめ案では「所得に応じたきめ細かな給付」を掲げ、一律給付とは異なる仕組みであることを強調。

税額控除相当分をまとめて現金給付に一本化し、個人単位で対象者を決める方針が示されました。「年収の壁」にも配慮し、所得が伸びるほど手取りも増える設計を目指すとしています。

一方で、本来の給付付き税額控除をそのまま導入するには、

・税務システムの整備

・所得情報の把握

・給与計算や年末調整への対応

・行政コストの増加

など、多くの課題があります。

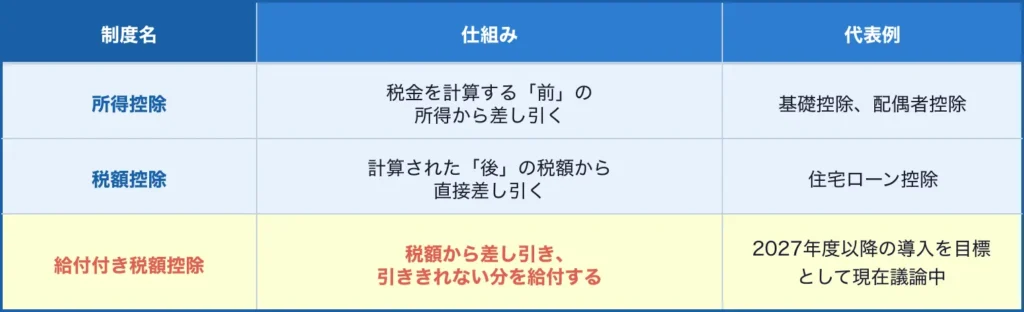

給付付き税額控除と所得控除・税額控除の違い

従来の控除は「納める税金があること」が大前提でしたが、給付付き税額控除は「税金がゼロなら現金で配る」という発想の転換が行われています。

それぞれの仕組みと例

2024年(令和6年)の「定額減税」との決定的な違い

2024年(令和6年度)に実施された「定額減税」は、所得税と住民税から一定額を差し引き、引ききれない人には「調整給付」として現金を支給するものでした。このプロセスは、一見すると給付付き税額控除と似ています。しかし、政策の性質やシステムには明確な違いがあります。

定額減税(一時的な特例措置のバラマキ):

物価高騰への緊急対応として、既存の税務システムに無理やり上乗せした一時的な措置でした。結果として、企業の経理担当者の給与計算の手間や、各自治体でのシステム改修、調整給付の書類発送など、現場の事務負担と行政コストが急激に増大し、大きな混乱を招きました。

給付付き税額控除(恒久的な社会保障システム):

あらかじめ国の税制そのものに組み込まれる恒久的なシステムです。一度制度として確立してしまえば、経済危機時や消費税増税時にも、既存のデジタルインフラ(マイナンバーなど)を使って迅速かつ低コストで自動的な支援が可能になります。

定額減税時の自治体の混乱という教訓があるからこそ、現在議論されている2026年版の制度案では、国が主体となってデジタル処理を行う「簡易版の給付一本化」が模索されています。

なぜ注目される?導入による3つの大きなメリット

給付付き税額控除(または先行する給付制度)が導入されることで、社会全体に以下のような大きなメリットがもたらされます。

1. 「年収の壁」問題を解決し、労働意欲を促進する

最大のメリットは、「年収の壁」への抜本的な対策になり得る点です。現在、103万円や106万円などの壁を超えて働くと、社会保険料の負担などで「手取りが減ってしまう(働き損)」という問題があり、多くのパート労働者が就労時間を抑えています。

これを解決するため、働いて一定の収入帯にいる人に対し、税負担や社会保険料負担を相殺する形で給付を行えば、「働けば働くほど手取りが確実に増え、豊かになる」という自立へのインセンティブが働きます。

2. 低所得者層への「漏れなく確実」なセーフティネット

消費税の引き上げなどが行われた場合、生活必需品への出費割合が高い低所得者層ほど生活が苦しくなります。制度が機能すれば、税務申告を通じて所得基準のクリアが確認された時点で、自動的に公金受取口座へ現金が振り込まれます。複雑な自治体の窓口申請手続きの壁をなくし、支援から取り残される「申請漏れ」を防ぐ強固なセーフティネットとなります。

3. 所得再分配機能の回復と経済の活性化

税制の本来の役割である、高所得者から適切に税金を徴収し、中低所得の勤労世代や子育て世代へ富を移す「所得再分配」の機能が回復します。生活に必要な消費性向が高い層に直接資金が回ることで、国内消費が活性化し、日本経済全体への波及効果も期待できます。

日本での完全導入を阻む3つの壁(デメリット)

理想的な制度に見える給付付き税額控除ですが、日本で「完全な形」での実現を阻んでいる大きな壁(課題)が存在します。

1. 「年末調整」の壁と企業の事務負担

日本特有の最大の壁が、企業が社員の税金計算を代行する「年末調整」という文化です。

給付付き税額控除を正確に運用するには、国民全員が自分の所得を国へ申告する仕組みへと移行するか、企業が従業員の世帯情報をすべて把握して細かく処理する必要があります。しかし、企業側の実務負担が激増するため強い反発があり、これが現在「税額控除は見送り、給付のみ先行」となっている最大の要因です。

2. 正確な所得把握の難しさ(クロヨン問題)

制度を公平に運用するには、国民全員の正確な所得の把握が不可欠です。しかし日本では、会社員と自営業者(ギグワーカー含む)との間で、国が所得を把握する割合に格差があると言われています。実態よりも少なく申告する「不正受給」を防ぐため、支払い情報の国税当局への報告義務化など、厳格な情報収集体制の構築が不可欠です。

3. マイナンバー普及と莫大なシステム改修コスト

個人の口座へ状況に応じて「振り込む」双方向の税務・給付システムを構築するには、巨額のコストがかかります。制度運用には「マイナンバーカード」と「公金受取口座」の完全な活用が必須のインフラとなりますが、個人情報の一元管理に対する国民の心理的な抵抗感をどう払拭するかが課題です。

給付付き税額控除に関するよくある質問

-

A

給付付き税額控除とは、税金を減らす「税額控除」と、控除しきれなかった分を現金などで給付する仕組みを組み合わせた制度です。通常の税額控除では税額を超える部分は受け取れませんが、給付付き税額控除では差額が給付されるため、所得が少ない人にも支援が届きやすい点が特徴です。

-

A

2026年7月16日、超党派の社会保障国民会議の実務者会議で、給付付き税額控除を2029年度に本格導入することが合意されました。ただしこれは実務者レベルの合意であり、担当閣僚らによる親会議での正式な決定はこれからです。制度の詳細設計は今後の議論次第で変更される可能性があります。

-

A

定額減税は、物価高騰対策として実施された一時的な減税措置です。一方、給付付き税額控除は税制の中に組み込まれる恒久的な制度として議論されています。どちらも税負担を軽減する仕組みですが、制度の目的や運用方法に違いがあります。

-

A

制度内容によっては、給与計算や年末調整の運用変更、従業員からの問い合わせ対応などが発生する可能性があります。また、年収の壁対策として活用される場合は、パート・アルバイトの働き方や人員計画にも影響を与える可能性があります。そのため、人事・労務担当者は制度の最新動向を継続的に確認することが重要です。

まとめ:制度実現に向けた今後の展望

給付付き税額控除は、低所得者層や子育て世帯への支援、年収の壁対策などの観点から注目されている制度です。一方で、制度設計やシステム整備などの課題も多く、具体的な導入時期や内容は今後の議論によって決まる見込みです。

また、このような制度改正が行われる際には、従業員への周知や問い合わせ対応、給与計算への影響など、企業の人事・労務担当者にもさまざまな対応が求められます。

近年は社会保険適用拡大や育児・介護休業法改正など、人事・労務に関する制度改正が相次いでおり、「何から対応すればよいかわからない」「最新情報を追いきれない」と感じている担当者の方も少なくありません。

HRマネジメントでは、法改正対応のサポートや人事労務相談を通じて、企業の人事業務を支援しています。制度改正への対応にお困りの際は、お気軽にご相談ください。

【参照元】

日経クロステック|政府の「給付付き税額控除」に給付一本化案、国主導のデジタル化は先送り

TBS NEWS DIG|日対象の年収ラインはどうなる?中低所得者の支援を目的とする「給付付き税額控除」の仕組み【Nスタ解説】

Yahoo!ニュース|給付付き控除、導入合意 現役世代の税社保負担軽減

記事をシェアする

関連記事

【2026年最新】労働基準法改正は「見送り」でも準備必須|企業が絶対に押さえる7つの実務対応

こんにちは!HRマネジメント編集部です。 1987年の大改正以来、約40年ぶりとなる労働基準法(労基法)の大規模な見直…

【2026年最新版】106万円・130万円の壁が採用戦略を変える!人事が今すぐ考えるべきこと

みなさん、こんにちは!HRマネジメント編集部です。 パート・アルバイト採用で必ず直面する「106万円・130万円の壁」…

【2025年11月21日最新】物価高対応子育て応援手当(児童手当)「1人2万円」来春支給・所得制限なし!

こんにちは!HRマネジメント編集部です。 今回は、2025年11月21日、こども家庭庁が発表した「物価高対応子育て応援…

【2026年7月更新版】障害者雇用の法定雇用率・助成金・納付金制度

こんにちは!HRマネジメント編集部です。 「障害者雇用」という言葉は知っているけれど、制度の中身までしっかり理解してい…

人気ランキング

-

2026.7.31 お役立ち情報1

2026.7.31 お役立ち情報1マイナ保険証【2026年8月〜完全移行】期限切れ健康…

-

2026.3.23 人事実務ノウハウ2

【2026年最新】労働基準法改正は「見送り」でも準備…

-

2026.7.29 お役立ち情報3

2026.7.29 お役立ち情報3【2026年7月最新】2026年度最低賃金の目安は1…

-

2026.1.29 人事実務ノウハウ4

【2026年完全版】いまさら聞けない『出生時育児休業…

-

2026.6.8 人事実務ノウハウ5

【2026年7月更新版】障害者雇用の法定雇用率・助成…

カテゴリー

タグ

FOLLOW ME

![]()