みなさん、こんにちは!HRマネジメント編集部です。

2025年12月18日、高市早苗首相(自民党総裁)と国民民主党の玉木雄一郎代表が国会内で会談し、

所得税がかかり始める「年収の壁」を160万円から178万円に引き上げることで合意しました。

そしてこの度、2026年度税制改正関連法が参院本会議で可決・成立し、所得税の課税最低ライン、いわゆる「年収の壁」が 160万円 → 178万円 に引き上げられることが正式に決まりました。

適用は 2026年分の所得からとなります。

今回の改正は、物価高が続く中で中間層の可処分所得を下支えする狙いがあり、扶養内就労者の「働き控え」をどこまで緩和できるかが注目されています。

企業の労務管理や採用戦略に直結する最新ニュース「年収の壁178万円へ引き上げと基礎控除拡大」について、詳しく解説します。

年収の壁って何?

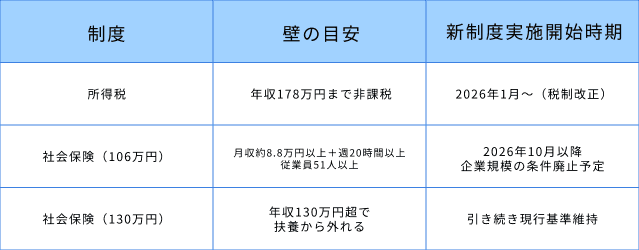

「年収の壁」とは、所得税がかかり始めるラインのこと。

現行では160万円が基準でしたが、今回の改正で178万円に引き上げられます。

この背景には、物価高対策や中間層への支援があります。

さらに、基礎控除の上乗せ対象が年収665万円以下まで広がり、納税者の約8割が減税の恩恵を受ける見込みです。

「年収の壁」の仕組みを理解しよう

「年収の壁」は、基礎控除+給与所得控除の合計額で決まります。

現行では160万円(基礎控除95万円+給与所得控除65万円)まで非課税ですが、今回の合意により基礎控除の上乗せが拡大し、非課税枠は178万円へ。

中間層まで手取り増の裾野を広げる狙いです。

ただし、税制上の壁が広がっても、社会保険の壁(106万円・130万円)は依然として存在します。

106万円を超えると企業規模や勤務条件によって社会保険加入義務が発生し、130万円を超えると扶養から外れ、保険料負担が増えるため、

「税金はゼロでも社会保険料で手取りが減る」ケースに注意が必要です。

制度設計上、年収帯ごとの上乗せ幅や期間(2年限定措置を含む)が異なるため、人事・労務は対象者判定と税・社会保険の両面での実務対応が求められます。

改正の背景とポイント

1. 基礎控除+給与所得控除の見直し

年収の壁は、

– 基礎控除

– 給与所得控除

の合計額で決まります。

今回の改正では、物価に連動して控除額を自動調整する仕組みも導入され、今後は経済状況に応じて非課税枠が変動する制度へと移行します。

2. 所得税は27年1月から1%引き上げ

防衛財源確保のため、2027年1月から所得税率が1%引き上げられます。

一方で、今回の非課税枠拡大により、低〜中所得層の負担増を一定程度相殺する構造となっています。

3. NISAは18歳未満にも拡大

2027年からは、少額投資非課税制度(NISA)が 18歳未満にも対象拡大。

家計の資産形成支援を広げる政策パッケージの一環です。

4. 法人税:賃上げ促進税制の見直し

– 賃上げに積極的な企業を優遇する「賃上げ促進税制」から 大企業が除外

– 一方で、大規模設備投資を促す減税措置 を新設

企業の賃上げ行動をより実効性のある形で促す狙いがあります。

5. 自動車関連税制の変更

– 自動車税の 環境性能割を廃止

– ガソリン税に続き、軽油引取税の暫定税率も4月1日に廃止

家計負担の軽減と環境政策の整理が進みます。

どれくらい手取りが増える?

国民民主党の試算では、1人あたり約2.7万~5.6万円の減税効果(25年度改正分含む)。

ただし注意点として、住民税や社会保険料の壁(106万・130万)は別枠なので、完全な「働き控え解消」にはなりません。

企業にとっての影響は?

今回の改正は、労務管理・採用戦略・制度設計の3つで大きな変化をもたらします。

1. 労務管理

・扶養や年収調整のガイドラインを刷新。

・年末調整・源泉徴収の様式改定に対応。

・従業員への説明資料やFAQを整備し、誤解を防ぐことが重要。

2. 採用戦略

・パート・アルバイトの労働時間調整が緩和され、採用計画に柔軟性が出ます。

・「働き控え」心理が減ることで、シフト拡大や短時間正社員制度の見直しも検討可能。

・採用広告や求人票に「年収の壁」改正を踏まえた働き方を明記すると効果的。

3. 制度設計

・報酬制度や評価制度の整合性を確保。

・社内ポータルで手取りシミュレーションを提供し、従業員の理解を促進。

・中間層への減税効果を踏まえ、昇給・賞与の設計を見直すチャンス。

人事担当が対応すべきこと(チェックリスト)

✓ 源泉徴収・年末調整の改定対応

✓ 就業調整ガイドの更新(106万・130万の壁も説明)

✓ 採用計画の見直し(求人文面・シフト設計)

✓ 社内FAQとシミュレーションツールの準備

✓ 従業員説明会や動画コンテンツで周知

年収の壁178万の注意点

「178万円まで完全非課税」ではなく、対象は所得税のみ。住民税や社会保険料は別途発生します。

基礎控除の上乗せには時限措置(2年間)が含まれるため、2027年以降の制度変更にも備える必要があります。(財源は年6500億円減収見込み。防衛増税は2027年1月から開始予定。)

まとめ

今回の「年収の壁」引き上げは、単なる税制改正にとどまらず、従業員の働き方・企業の労務管理・採用戦略に大きな影響を与える制度改革です。

所得税の非課税枠が160万円から178万円に広がることで、パート・アルバイトの「働き控え」心理が緩和され、採用計画やシフト設計に柔軟性が生まれます。

さらに、基礎控除の拡大により、中間層を含む幅広い層で手取りが増えるため、従業員のエンゲージメント向上や定着率改善のチャンスにもなります。

ただし、住民税や社会保険料の壁(106万・130万)は残るため、総手取りの見える化や正しい情報提供が不可欠です。

企業は、年末調整・源泉徴収の改定対応、就業調整ガイドの刷新、採用戦略の見直し、社内FAQやシミュレーションツールの整備を早急に進める必要があります。

この改正をきっかけに、評価制度・報酬制度の再設計や柔軟な働き方の導入を検討することで、企業競争力を高める絶好のタイミングです。

HRマネジメント では、

採用支援、制度設計、研修、人事労務サポートを通じて、

企業の「働きやすい組織づくり」と「人材の活躍基盤」を総合的に支援しています。

記事をシェアする

関連記事

【2025年最新版】従業員101〜300名以上の企業が『今』押さえるべき労務対応とは

こんにちは!HRマネジメント編集部です。 企業の労務対応は、従業員数によって義務が変わることをご存じですか?「36協定…

【2025年最新版】従業員数別に必要な労務対応まとめ|1人~50人までの届出・報告義務一覧

こんにちは!HRマネジメント編集部です。 企業の労務対応には、「従業員数」ごとに発生する義務があります。労働基準監督署…

マイナ保険証【2026年8月〜完全移行】期限切れ健康保険証は使用不可に|企業が今すぐ確認すべき実務対応

みなさん、こんにちは!HRマネジメント編集部です。 マイナ保険証への移行に伴い、健康保険証は2025年12月1日をもっ…

【2026年最新】労働基準法改正は「見送り」でも準備必須|企業が絶対に押さえる7つの実務対応

こんにちは!HRマネジメント編集部です。 1987年の大改正以来、約40年ぶりとなる労働基準法(労基法)の大規模な見直…

人気ランキング

-

2026.7.31 お役立ち情報1

マイナ保険証【2026年8月〜完全移行】期限切れ健康…

-

2026.3.23 人事実務ノウハウ2

【2026年最新】労働基準法改正は「見送り」でも準備…

-

2026.7.29 お役立ち情報3

2026.7.29 お役立ち情報3【2026年7月最新】2026年度最低賃金の目安は1…

-

2026.1.29 人事実務ノウハウ4

【2026年完全版】いまさら聞けない『出生時育児休業…

-

2026.6.8 人事実務ノウハウ5

2026.6.8 人事実務ノウハウ5【2026年7月更新版】障害者雇用の法定雇用率・助成…

カテゴリー

タグ

FOLLOW ME

![]()