こんにちは!HRマネジメント編集部です。

今回は「年末調整 書き方」「年末調整とは」「年末調整 保険料控除」など、最新情報をもとに、人事担当者が知っておくべき年末調整・確定申告のポイントを解説します。

※ここで解説する内容は、2025年分の年末調整・確定申告(実際の手続きは2026年に行う場合も含む)に対応しています。

年末調整とは?基本と書き方

年末調整とは、会社が従業員に代わって1年間の所得税の過不足を精算する手続きです。

給与から毎月天引き(源泉徴収)された所得税を、12月に再計算し、過不足を調整します。

年末調整 書き方のポイント:

・扶養控除等(異動)申告書に必要事項を記入

・保険料控除申告書・基礎控除申告書・所得金額調整控除申告書を確認

・提出期限(11月中旬目安)までに人事へ提出(会社によって異なる)

年末調整を行うことで、ほとんどの会社員は確定申告をする必要がなくなります。

確定申告とは?いつ行う?

確定申告は個人が税務署に所得を申告する手続きです。

給与以外の収入や医療費控除、住宅ローン控除などを申告する場合に必要です。

・確定申告 いつ?

2025年分の所得に対する確定申告は

2026年(令和8年)2月16日(月)~3月16日(月) に行います。

e-Taxを使えば自宅から申告可能です。

・確定申告 年末調整との関係

年末調整をしていても、特定の条件に該当する場合は確定申告が必要です。

2025年版:会社員でも確定申告が必要なケース

以下に該当する場合は、年末調整だけでは済まず確定申告が必要です。

・住宅ローン控除の初年度(電子申告(e-Tax)で初年度も簡略化できる場合あり)

・医療費控除やふるさと納税(ワンストップ特例未利用)

・副業の所得が20万円超

・年収2,000万円超

・2か所以上から給与を受け取っている場合

・年の途中で退職した人(再就職なし)

扶養控除等(異動)申告書と注意点

扶養控除等(異動)申告書は、給与所得者が所得税控除を受けるために提出する書類です。

・提出した勤務先 → 甲欄(税率が低い)

・提出していない勤務先 → 乙欄(税率が高い)

複数の勤務先がある場合は給与の多い勤務先に提出することが原則です。

提出を忘れると、翌年の給与で自動的に乙欄計算となり、所得税が高くなります。

また、所得税の計算にあたっては、「収入」と「所得」を区別して考えますので注意が必要です。

年末調整で使う主な控除と書き方

1. 扶養控除等申告書

・扶養控除

・障害者控除

・勤労学生控除

・寡婦控除・ひとり親控除

・配偶者控除・配偶者特別控除

2. 保険料控除申告書

・社会保険料控除

・生命保険料控除

・地震保険料控除

控除証明書(ハガキや電子データ)を紛失した場合は、再発行を早めに依頼してください。

3. 基礎控除申告書

・所得に応じて全員対象。所得2,400万円超で段階的に減額。

4. 所得金額調整控除申告書

・特別障害者・子育て世帯など一部対象。

5. 住宅ローン控除(住宅借入金等特別控除)

・初年度は確定申告で申請

・2年目以降は年末調整で控除反映

これらは全て、年末調整あるいは確定申告で申告する事ができるもので、どちらで申請を行うか従業員が選択できるものとなっています。

【2025年版】年末調整・確定申告のQ&A

Q1. 保険料控除証明書の契約者が配偶者でも申請可能?

→ 支払いを行った本人が申告者であれば可能です。

Q2. 育休中の配偶者も控除対象になる?

→ 所得1,000万円以下で申請可能です。出産手当金・育児休業給付金は非課税扱いになります。

Q3. 配偶者控除と特別控除の違いは?

配偶者控除:所得48万円以下(年収103万円以下)

配偶者特別控除:所得48〜133万円(年収103〜201万円以下)

Q4. 医療費控除(確定申告 医療費控除)について

→ 年間10万円超で確定申告可能です。ワンストップ特例未利用のふるさと納税も対象になります。

Q5. 確定申告 いつまで?

→ 原則3月中旬までです。期限超過で延滞税・無申告加算税の可能性があるため注意が必要です。

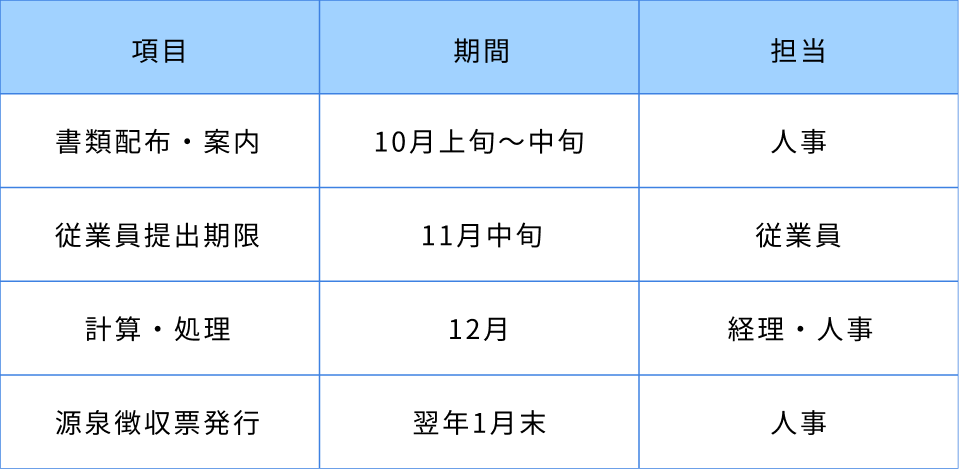

【2025~2026年】年末調整スケジュール例

2025年から電子データ提出やe-Tax対応が拡充しました。従業員が自宅で入力し、そのまま会社に提出可能です。

人事担当者の対応ポイント|年末調整・確定申告の実務で押さえるべきこと

年末調整や確定申告の時期は、人事・総務にとってもっとも業務が集中するシーズンです。

2025~2026年にかけては電子化対応(年末調整控除申告書作成用ソフト・e-Tax)や控除証明書のデジタル送付など、実務の変化にも注意が必要です。

① 提出スケジュールとリマインド設計

10月上旬:申告書配布と案内

11月上旬:提出リマインド(Slack・メール配信など)

11月中旬:未提出者への個別フォロー→ 特に扶養控除等申告書の未提出=乙欄課税になるため要注意。

② 控除証明書(保険料控除・住宅ローン控除)の確認

紙・電子どちらで提出されても内容を確認し、添付漏れ・誤記がないかをチェック。

電子データ(XML形式)の場合、社内で共有フォルダや年末調整ソフトで管理。

③ システム連携と給与反映

年末調整結果を給与計算システムに反映するスケジュールを事前に設計。

外部委託(RPA・給与アウトソーシング)を活用する企業は、12月上旬には最終確認を完了させるのがベター。

④ 源泉徴収票発行までの流れを社内共有

発行時期:翌年1月末まで

従業員が「マイナポータル連携」で閲覧可能なため、紙配布の有無を事前に案内。

⑤ よくある問い合わせ対応に備える

・医療費控除・ふるさと納税の取り扱い

・配偶者控除・特別控除の違い

・提出書類の書き方や押印要否

年末調整と確定申告は「税務対応」だけでなく、従業員からの信頼に関わる“人事コミュニケーション業務”でもあります。

まとめ|スムーズに乗り切るポイント

・年末調整 書き方と提出書類を押さえる

・確定申告 いつまでか確認し、給与以外の控除もチェック

・年末調整 保険料控除・医療費控除など最新制度に対応

・スケジュール管理と電子申告対応で効率化

対象年度(2025年分)と手続き年(2026年申告分)を意識することが、従業員との信頼関係を保ちながらスムーズに処理するポイントです。

記事をシェアする

関連記事

【完全ガイド】2025年12月で健康保険証が廃止|マイナ保険証・資格確認書への切り替え実務対応まとめ

みなさん、こんにちは!HRマネジメント編集部です。 政府方針に基づき、2024年12月2日をもって健康保険証の新規発行…

【2025年最新】「育休中の3つの給付金」

みなさん、こんにちは!HRマネジメント編集部です。 2025年4月の改正でさらに柔軟に取得しやすくなった出生時育児休業…

人気ランキング

-

2026.3.19 お役立ち情報1

2026.3.19 お役立ち情報1【2026年7月末まで延長】健康保険証が廃止へマイナ…

-

2026.3.23 人事実務ノウハウ2

2026.3.23 人事実務ノウハウ2【2026年最新】労働基準法改正は「見送り」でも準備…

-

2026.1.29 人事実務ノウハウ3

2026.1.29 人事実務ノウハウ3【2026年完全版】いまさら聞けない『出生時育児休業…

-

2026.6.8 人事実務ノウハウ4

2026.6.8 人事実務ノウハウ4【2026年7月更新版】障害者雇用の法定雇用率・助成…

-

2026.4.22 お役立ち情報5

2026.4.22 お役立ち情報5新卒採用を減らす企業が増える理由──人事が押さえるべ…

カテゴリー

タグ

FOLLOW ME

![]()